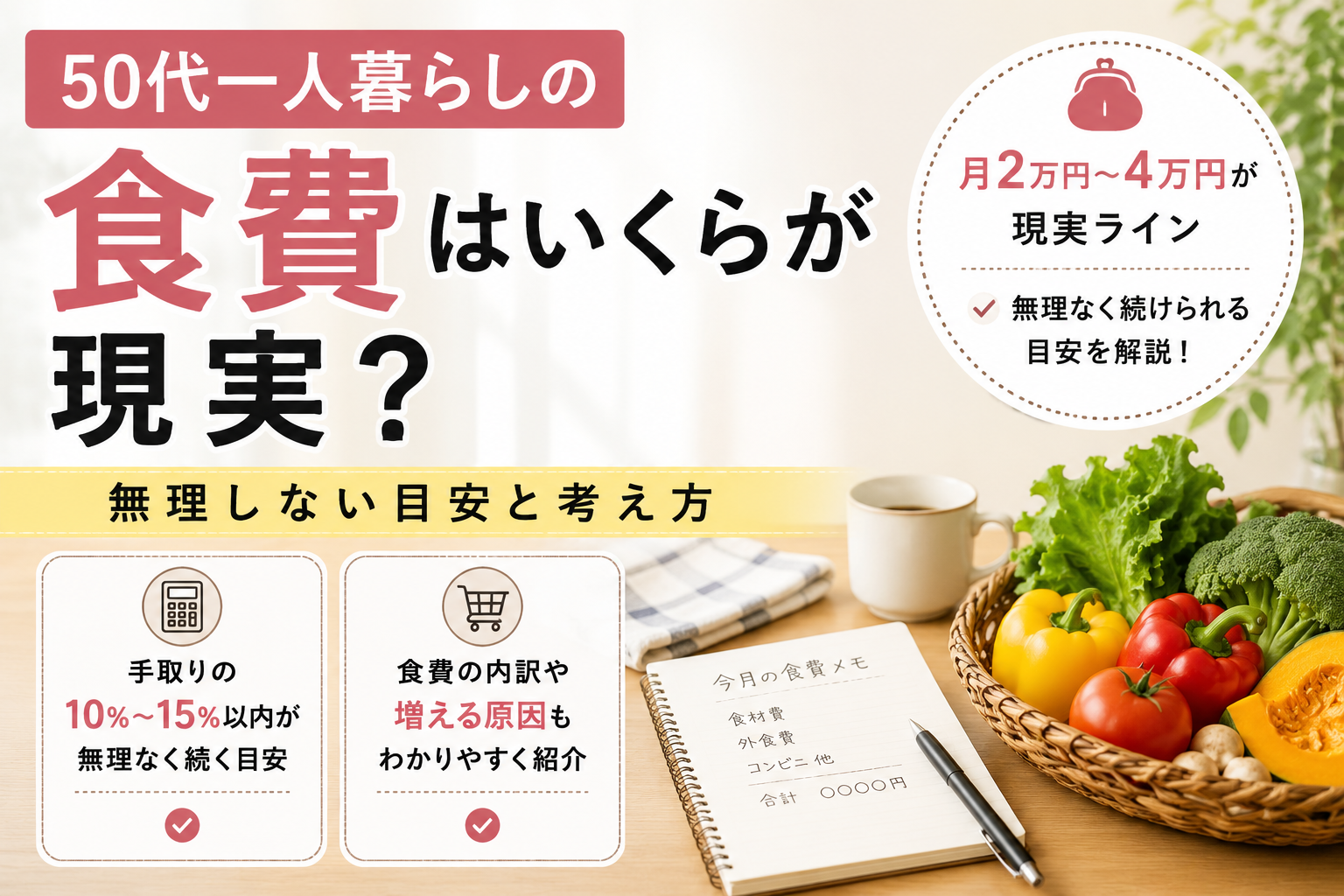

👉 月2万円〜4万円(手取りの10%〜15%以内)が無理なく続く現実ラインです。

「自分の食費、使いすぎ?」

「節約してるつもりなのに減らない」

こう感じているなら、まずは基準を持つことが先です。

食費は感覚でやるとブレます。数字で決めたほうが楽です。

結論:食費は月2万円〜4万円に収める

50代一人暮らしの食費は、

・月2万円〜4万円

・手取りの10%〜15%以内

この範囲なら、無理なく続けやすいです。

逆に4万円を超えてくると、

外食や買い方のクセでじわじわ増えている可能性が高いです。

食費は「トータル」で考える

ここ、かなり見落とされます。

・スーパーの食材費

・外食費

・コンビニ

・カフェ代

全部まとめて「食費」です。

例えば、

食材2.5万円+外食1万円+コンビニ0.5万円

👉 合計4万円

この「合計」で見ないと、

「節約してるのに増える」という状態になります。

なぜこの金額が現実ラインなのか

50代は、食費の使い方がそのまま健康とお金に直結します。

・医療費を抑えたい

・体調を崩したくない

・無理な節約は続かない

つまり、

👉 安すぎてもダメ、高すぎてもダメなバランス領域です。

さらに一人暮らしは、

・まとめ買いが難しい

・外食に流れやすい

この状態で食費が膨らむと、

気づいたときには固定費化します。

だからこそ、

2万円〜4万円が現実ラインになります。

食費を整える3つのコツ

① まず1ヶ月だけ記録する

細かくやる必要はありません。

・スーパー

・外食

・コンビニ

ざっくり分けるだけでOK。

これだけで「どこで増えているか」が見えます。

② 外食の回数をコントロールする

食費が増える原因、ほぼここです。

全部やめる必要はありません。

週2→週1にするだけで、1万円前後変わります。

③ 「使っていい金額」を決める

節約は我慢だと続きません。

例えば、

・月3万円までOK

・その中で好きに使う

この方が、ストレスなくコントロールできます。

やりすぎると失敗するポイント

● 極端に削ると反動が来る

1万円台を狙うと、ほぼ確実にリバウンドします。

結局まとめて外食、これが一番ムダです。

● 安さだけで選ぶと体調を崩す

栄養が偏ると、後から医療費で返ってきます。

ここ、笑えないです。

● 楽しみをゼロにしない

食事は数少ない日常の楽しみです。

全部削ると生活が荒れます。

まとめ:食費は「続くライン」で決める

👉 月2万円〜4万円

👉 手取りの10%〜15%以内

この範囲なら、

生活・健康・貯蓄のバランスが崩れにくいです。

食費は調整できる数少ない支出です。

だからこそ、「削る」ではなく「整える」が正解です。

👉 それでも「最近、食費ちょっと増えてるかも…」と感じたら

→ 50代一人暮らし、食費が気になるときに少しだけ考えたいこと(共感記事へ)

食費は生活費の中でも調整しやすい反面、無理をすると続きません。生活全体とのバランスや、毎月の支出との向き合い方もあわせて考えてみませんか。

関連記事