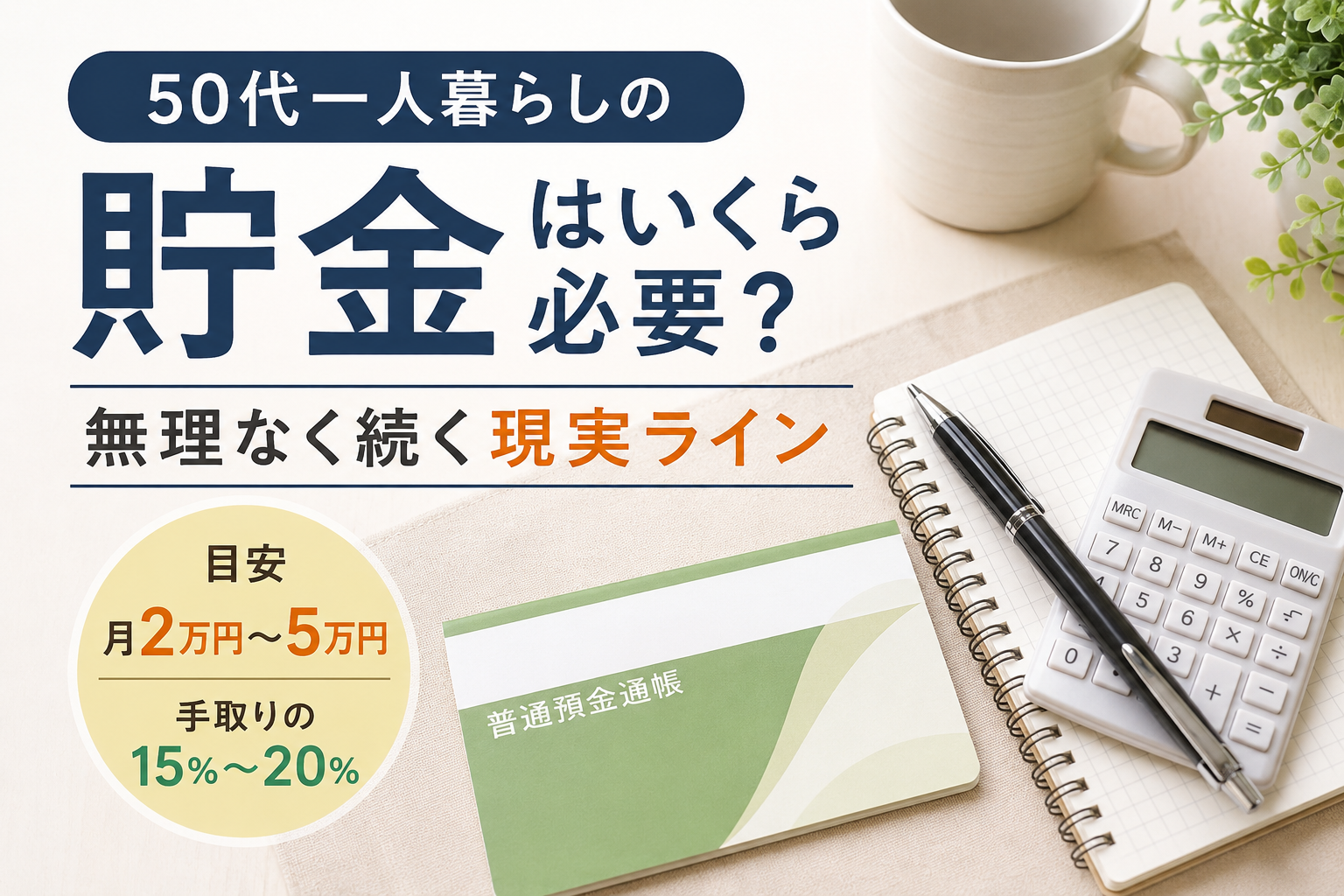

👉 手取りの15%〜20%(目安:月2万円〜5万円)が無理なく続く現実ラインです。

「このペースで足りるのか不安」

「そもそも今から貯めて間に合うのか」

そう感じているなら、まず基準を決めましょう。

貯金も感覚ではなく、数字で決めたほうがブレません。

結論:貯金は手取りの15%〜20%を確保する

50代一人暮らしの貯金は、

・手取りの15%〜20%

・金額目安:月2万円〜5万円

このラインを守れると、生活を崩さずに積み上げられます。

逆にここを下回ると、

「何となく余った分を貯める」状態になり、ほぼ残りません。

貯金は「先に確保」で考える

ありがちなのが、

👉 使って余ったら貯金する

これはほぼ失敗します。

正解は逆です。

👉 最初に貯金分をよける

例えば、

手取り20万円 → 最初に3万円貯金 → 残り17万円で生活

この形にしないと、

支出は必ず膨らみます。これはほぼ例外なしです。

なぜこの金額が現実ラインになるのか

50代は「守り」と「準備」のバランスが必要な時期です。

・収入が急に増えにくい

・医療費や突発的な出費が現実化する

・老後までの時間が限られている

つまり、

👉 貯めないリスクのほうが大きい年代です。

ただし、ここで無理をすると続きません。

だからこそ、

生活を崩さずに積み上がる15%〜20%が現実ラインになります。

貯金を安定させる3つのコツ

① 先取り貯金を仕組み化する

給与日に自動で別口座へ移すだけでOK。

意思ではなく仕組みに任せます。

② 固定費を先に整える

家賃・通信費・保険。

ここが高いと、貯金はほぼ不可能です。

👉 貯金=節約ではなく「構造」の問題です。

③ 目的をざっくり決める

細かくなくていいです。

・生活防衛費(3〜6ヶ月分)

・老後資金の足し

これくらいで十分。

目的があるだけで、途中で崩れにくくなります。

やりすぎると失敗するポイント

● 無理な金額設定

最初から5万円固定などは危険。続かないと意味がありません。

● 投資だけに偏る

増やす前に「減らさない土台(現金)」が必要です。

● 生活を削りすぎる

楽しみゼロは確実に反動が来ます。

貯金は長期戦です。

まとめ:貯金は「続く形」がすべて

👉 手取りの15%〜20%

👉 目安は月2万円〜5万円

この範囲で「先に確保」するだけで、

貯金は現実的に積み上がります。

大事なのは金額の大きさではなく、

👉 毎月止まらないこと

です。

今からでも遅くはありません。

むしろ50代は「やった分だけ差が出る」タイミングです。

👉 それでも「思うように貯まらない」と感じたら

→ 50代一人暮らし、貯金が気になるときに少しだけ考えたいこと

貯金額だけを見ていると、不安が大きく感じることもあります。毎月の生活費や、もしもの備えについてもあわせて考えてみると、少し違った景色が見えてくるかもしれません。

関連記事