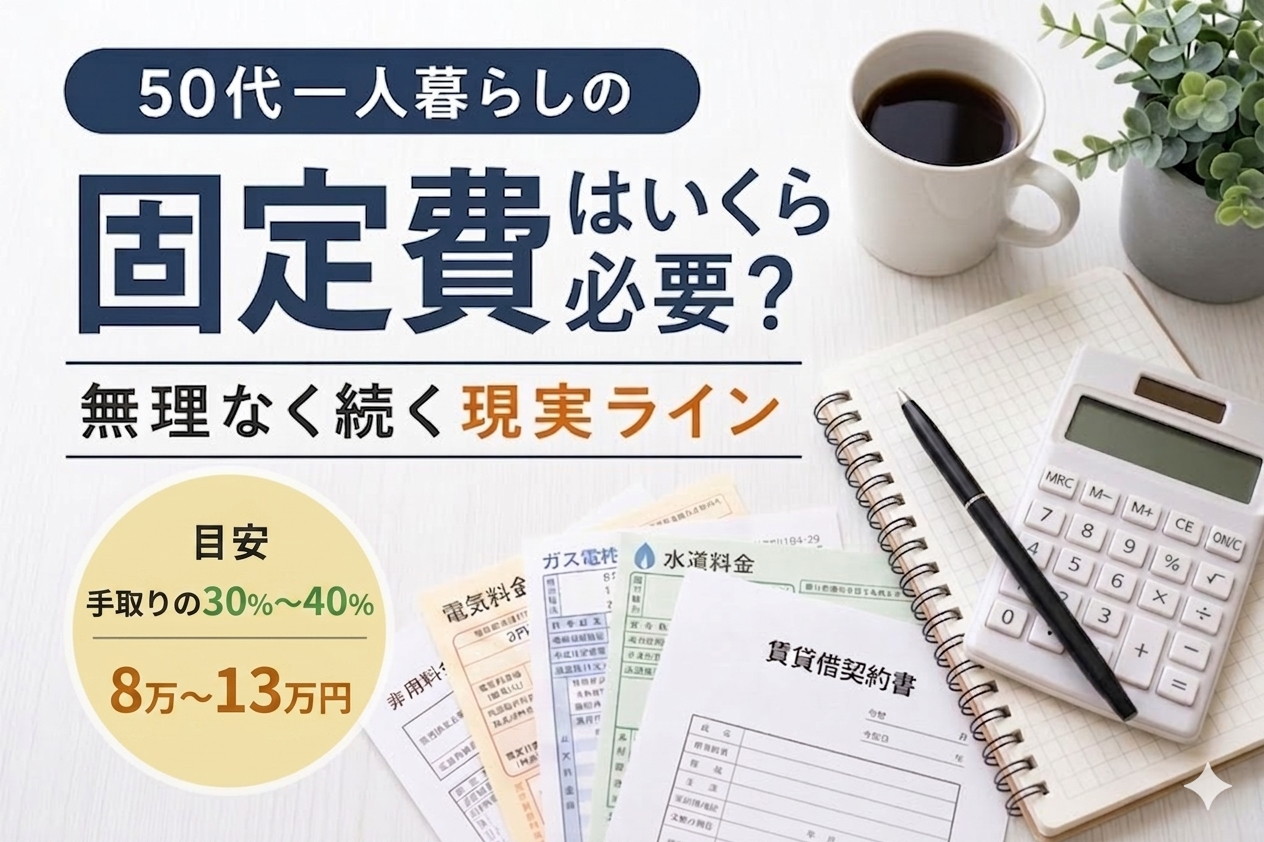

まず結論

50代一人暮らしの固定費は

👉 月8万〜13万円が現実ラインです

もしこれを超えているなら、どこかに「見直しポイント」が残っている可能性が高いです。

ただし大事なのは“削ること”ではありません。

無理なく続く形に整えることです。

固定費は「気づかないまま増える出費」

固定費は厄介です。

毎月自動で出ていくため、意識から抜けやすい特徴があります。

中身はだいたい次のようになります。

- 家賃:4万〜7万円

- 光熱費:1万〜2万円

- 通信費:0.5万〜1.5万円

- 保険:0.5万〜2万円

- サブスク・その他:0.5万〜1万円

合計すると、自然と8万〜13万円に落ち着きます。

逆に言えば、このラインは「普通に生活しているだけで到達する金額」でもあります。

なぜ50代は固定費が下がりにくいのか

理由はシンプルです。

まず、安心を優先するようになります。

- 住まいは変えたくない

- 保険は“念のため”で残す

- 通信や契約変更は面倒

- サブスクは「まあいいか」で放置

結果として起きるのはこれです。

👉 “変えないことがコストになる”

節約しているつもりでも、実際は「昔のままの仕組み」を払い続けている状態になります。

これは地味ですが、確実に効いてきます。

ただ削ればいいわけではありません

ここで一番やってはいけないのは、勢いで全部削ることです。

よくある失敗は次の通りです。

- 安さだけで住環境を落とす

- 保険を削りすぎて不安が増える

- 通信を削ってストレスが上がる

これをやると、生活が一気にギスギスします。

節約は根性勝負ではありません。

生活の再設計です。

少しカッコよく言うなら、“最適化”のほうが近いです。

今すぐできる現実的な見直し3つ

やることは多くありません。むしろ少ないほうが続きます。

① 通信費を一度だけ見直す

格安プランに変えるだけで月数千円が変わります。

一度やれば終わる効率の良い見直しです。

② 保険を「今の自分基準」で見直す

昔の安心設計のままになっていることが多いです。

今の生活に必要かどうかだけで判断するのが大切です。

③ サブスクをすべて棚卸しする

ポイントは「使っているか」ではなく、

👉「今の生活に必要か」です。

意外と“惰性で残っている契約”が混ざっています。

固定費は、生活のクセそのものです

固定費の見直しは、単なる節約ではありません。

どんな価値観で暮らしているかの確認でもあります。

- 安心をどこに置いているか

- 面倒をどこまで許しているか

- 何を手放せないと思っているか

それがそのまま数字に表れます。

だから固定費は、ただの支出ではありません。

生活の輪郭そのものです。

まとめ

50代一人暮らしの固定費は

👉 月8万〜13万円が現実ラインです

それ以上でも、それ以下でも問題はありません。

ただし「放置されたままの支出」があるなら、一度見直す価値はあります。

無理に削る必要はありません。

でも、見て見ぬふりだけはしないほうがいいです。

固定費は静かに積み上がります。

そして気づいたときには、思ったより重くなっています。

逆に言えば、気づいた今がいちばん軽く動けるタイミングです。

数字で整理すると、だいたいの全体像は見えてきます。

でも、その数字を見たときに感じる「少し重い気持ち」まで整理できるわけではありません。

もし今、固定費を見直していて少し疲れているなら、

“気持ちのほう”を整える視点もあっていいかもしれません。

👉 50代一人暮らしの固定費が気になるときに、少しだけ考えたいこと

固定費は生活費の土台になる支出です。生活全体とのバランスや、お金に対する不安との向き合い方についても、あわせて考えてみませんか。

関連記事